Capítulo 4 Decomposição de Séries Temporais

# install.packages("seasonal")

library(BETS)

library(forecast)

library(lubridate)

library(tidyverse)

library(magrittr)

library(seasonal)Séries Temporais podem exibir uma grande variedade de padrões que podem ser modelados separadamentes, o que pode ajudar o analista a entender melhor os dados e até mesmo a melhorar as previsões.

Já vimos no capítulo introdutório que uma série temporal possui três tipos de padrão: tendência, sazonalidade e ciclo. Se assumirmos que a série segue um modelo aditivo, então, matematicamente, ela pode ser descrita pela equação \(y_t = S_t + T_t + E_t\), onde \(E_t\) é o componente do erro no período \(t\). Se a série for melhor descrita por um modelo multiplicativo, então a equação vira \(y_t = S_t \times T_t \times E_t\).

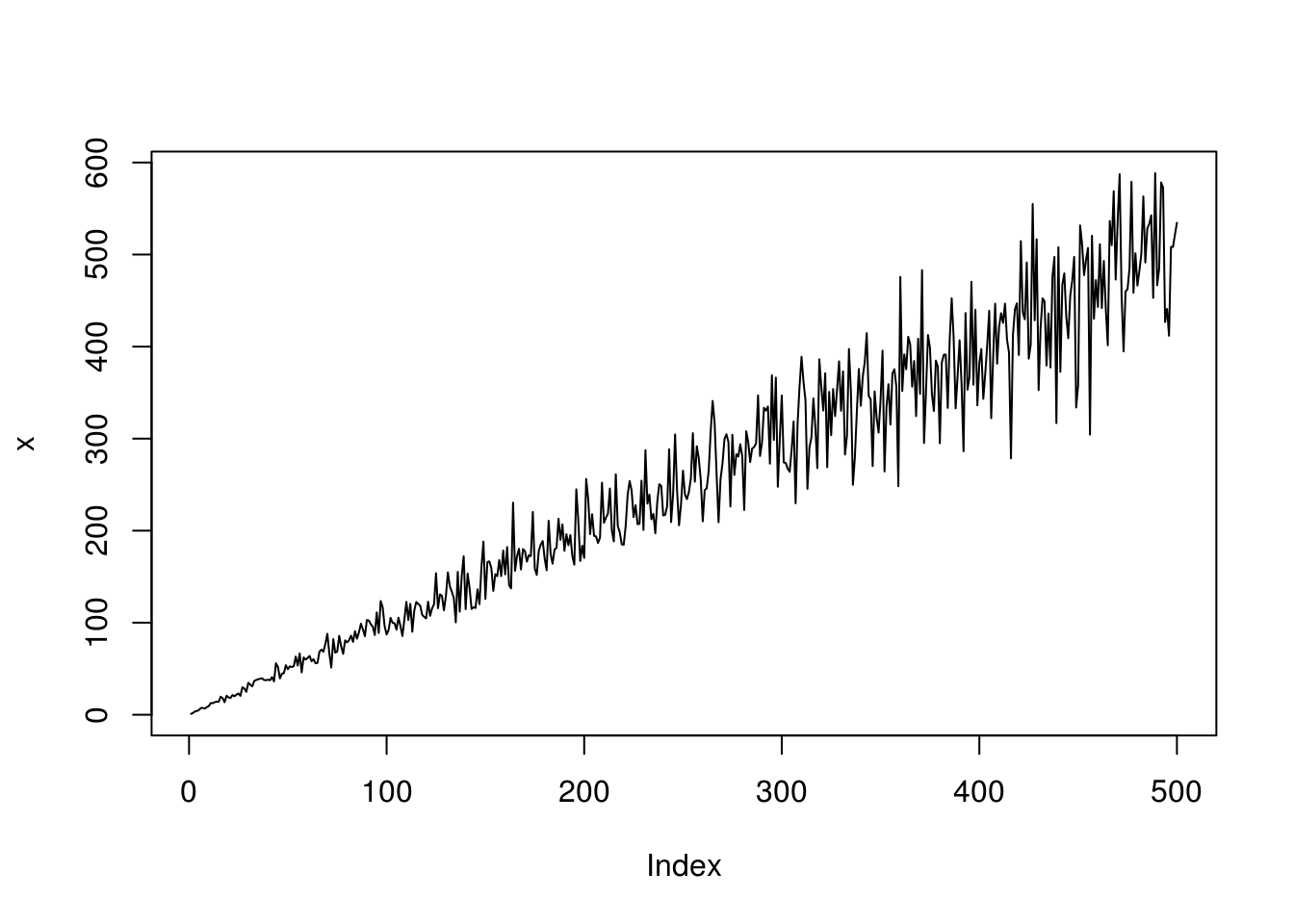

Para se decidir se uma série segue um modelo aditivo ou multiplicativo (alguns algoritmos já calculam isso internamente), observe se a magnitude dos períodos sazonais ou a variância da tendência cresce conforme o nível (valores absolutos) da série cresce.

Por exemplo:

No segundo gráfico, vemos que, para valores maiores da série temporal, a variância dos dados é maior.

4.1 Médias móveis

Embora seja meio datada e tenha dado espaço para técnicas mais avançadas de decomposição, a média móvel é a base de muitos métodos de análises de séries temporais e uma importante etapa para estimar o componente de tendência de uma série.

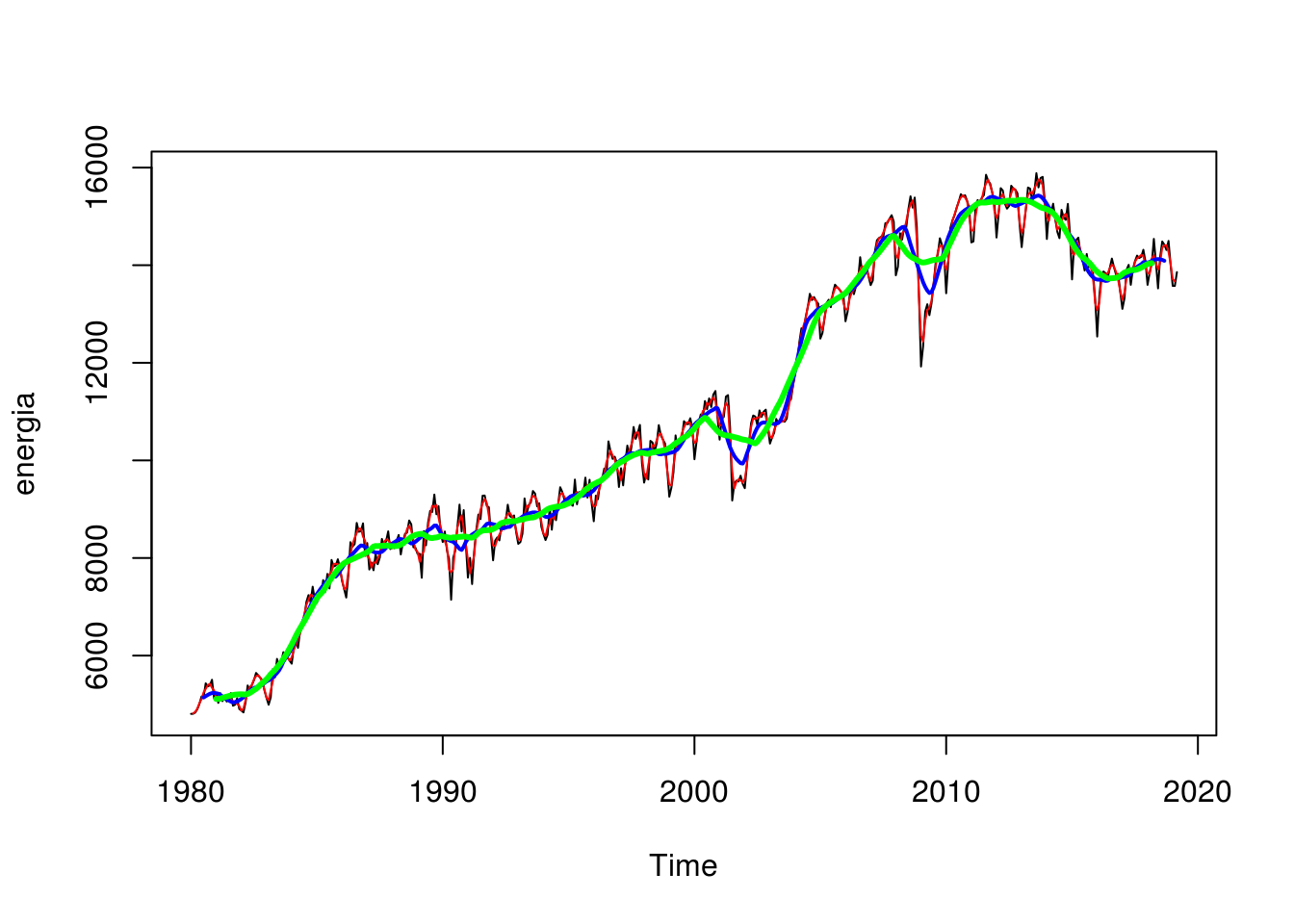

Vamos voltar a analisar a série temporal baixada por meio do BETS:

energia <- readRDS("data/ts_energia.Rda")

# plotando a serie contra uma media movel de 3 meses

plot(energia)

ma(energia, 3) %>% lines(col = "red", lwd = 1)

# a media movel de 3 meses nao foi suficiente. vamos aumentar o periodo

ma(energia, 12) %>% lines(col = "blue", lwd = 2)

ma(energia, 24) %>% lines(col = "green", lwd = 3)

A curva que apresenta menos flutuações sazonais é verde, referente à média móvel de 24 períodos. Mesmo assim, pode-se dizer que essa decomposição não foi satisfatória, devido a curva apresentar perturbações mesmo usando um período longo (24 meses) para sua estimação.

4.2 Pacote seasonal

O pacote seasonal, disponível no CRAN, implementa uma interface ao algoritmo e software X-13-ARIMA-SEATS, desenvolvido pelo US Census Bureau. Possui recursos como seleção automática do modelo ARIMA, detecção de outliers e suporte para feriados definidos pelo usuário, como Carnaval e Páscoa.

Um rápido uso do pacote seasonal é mostrado abaixo:

m <- seas(energia)

# resumo sobre o modelo

summary(m)##

## Call:

## seas(x = energia)

##

## Coefficients:

## Estimate Std. Error z value Pr(>|z|)

## Leap Year 58.60609 56.18712 1.043 0.296924

## Mon -25.25882 17.47502 -1.445 0.148339

## Tue -18.16659 17.46348 -1.040 0.298218

## Wed -54.46067 17.45878 -3.119 0.001812 **

## Thu 92.24828 17.46016 5.283 0.00000012684 ***

## Fri -37.13352 17.62849 -2.106 0.035165 *

## Sat 11.39096 17.48081 0.652 0.514642

## Easter[15] -129.88101 37.31801 -3.480 0.000501 ***

## AO1990.May -930.64663 163.15515 -5.704 0.00000001170 ***

## LS2001.Jul -1706.97822 195.90208 -8.713 < 0.0000000000000002 ***

## LS2003.Dec 883.03805 196.12478 4.502 0.00000671810 ***

## AO2008.Dec 1004.92270 203.79179 4.931 0.00000081758 ***

## LS2008.Dec -2099.78174 245.37722 -8.557 < 0.0000000000000002 ***

## MA-Nonseasonal-01 0.27018 0.04459 6.059 0.00000000137 ***

## MA-Seasonal-12 0.77013 0.03122 24.672 < 0.0000000000000002 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## SEATS adj. ARIMA: (0 1 1)(0 1 1) Obs.: 471 Transform: none

## AICc: 6264, BIC: 6329 QS (no seasonality in final):1.115

## Box-Ljung (no autocorr.): 34.74 . Shapiro (normality): 0.9928 *

## Messages generated by X-13:

## Notes:

## - Unable to test AO2008.Dec due to regression matrix

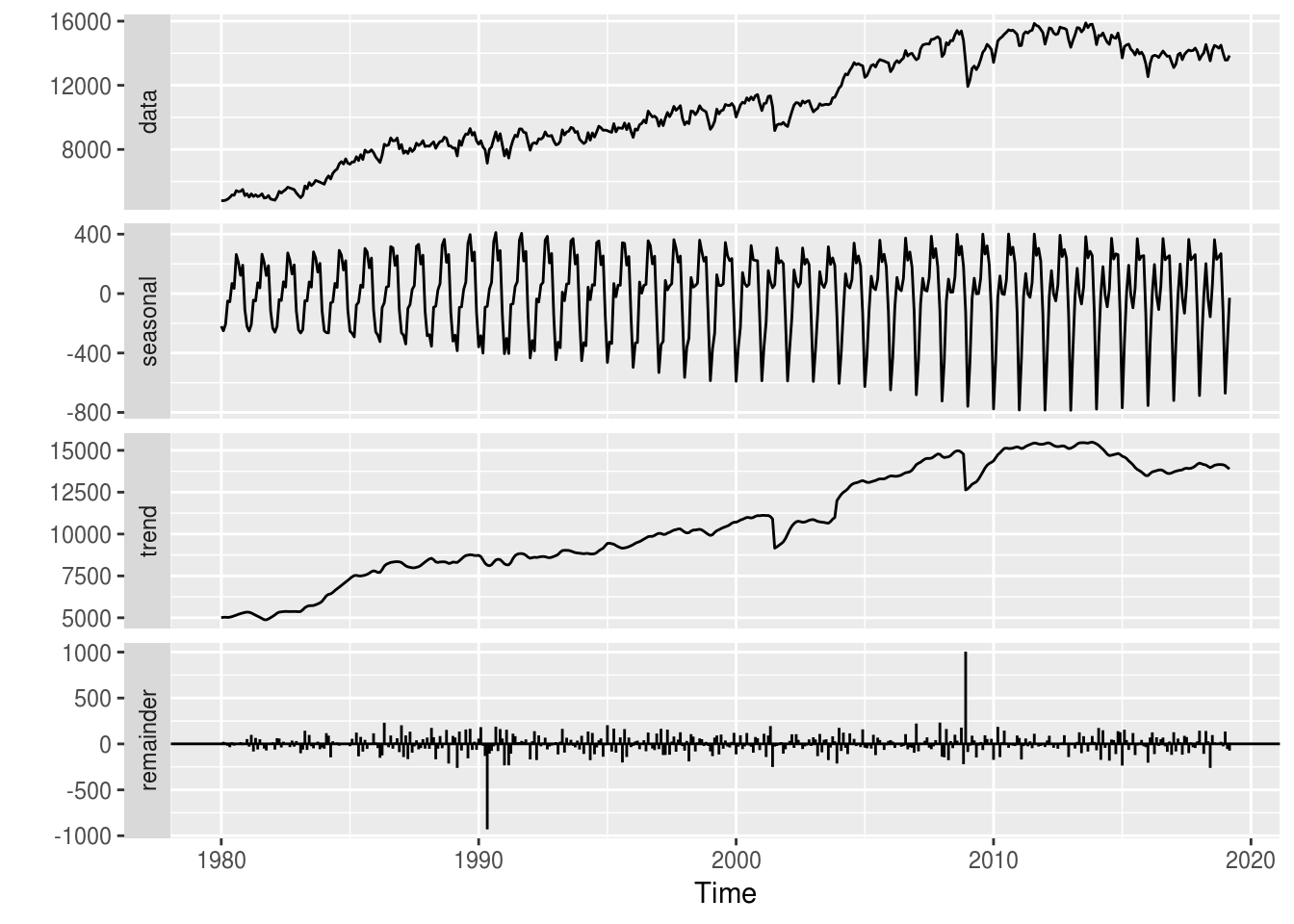

## singularity.# plotando o modelo

autoplot(m)

# retornando as componentes individuais da serie:

# seasonal(m)

# trendcycle(m)

# remainder(m)

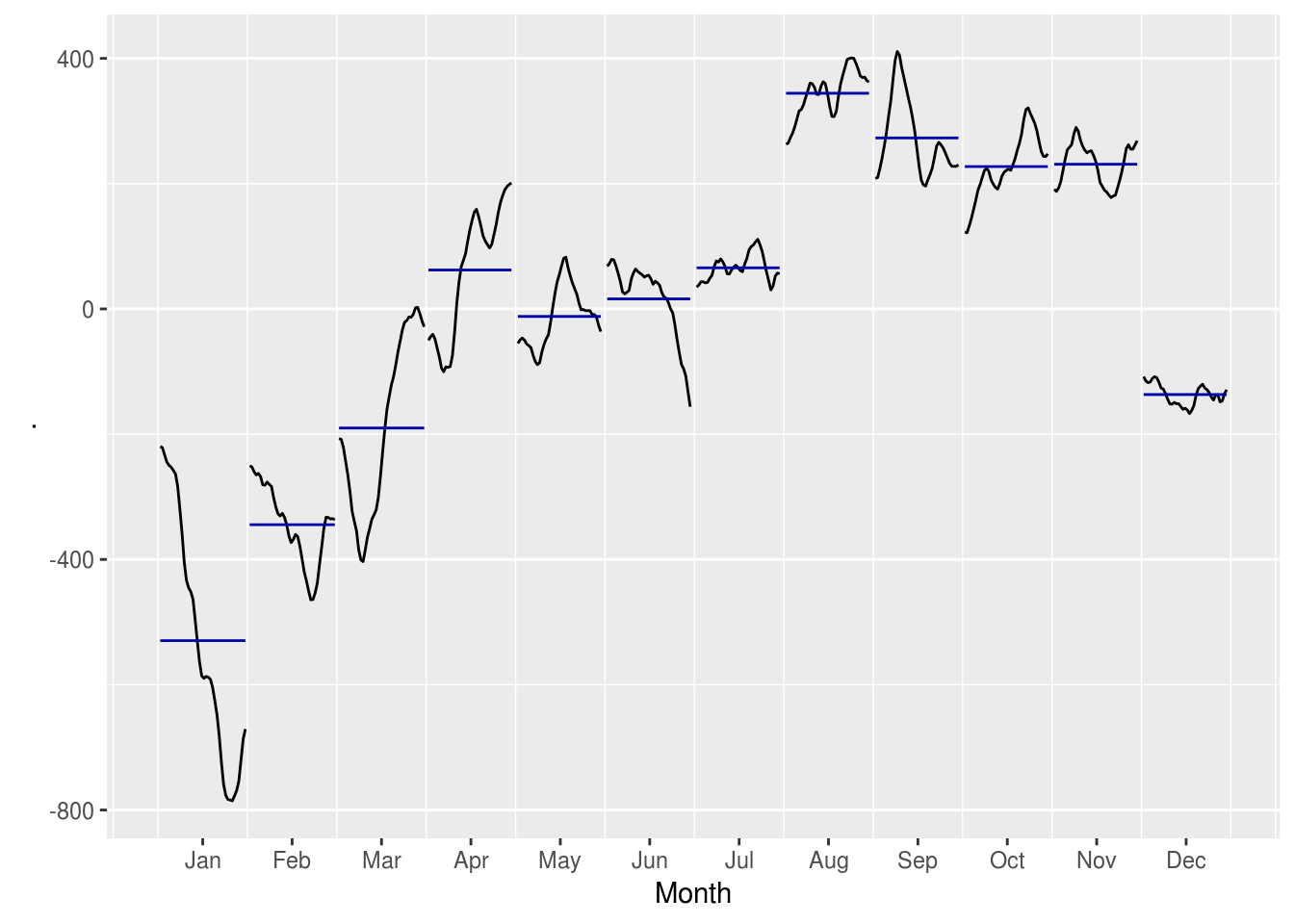

# seasadj(m)A função forecast::ggsubseriesplot() pode ser utilizada para avaliar como o componente sazonal variou com o passar do tempo:

m %>%

# extrair componente sazonal

seasonal() %>%

# plotar grafico sazonal

ggsubseriesplot()

4.3 Mensurando a força dos componentes

https://otexts.com/fpp2/seasonal-strength.html

r_t <- remainder(m)

t_t <- trendcycle(m)

s_t <- seasonal(m)

measure <- function(R, c){

x1 <- 0

x2 <- 1 - var(R)/var(R + c)

max(x1, x2)

}

measure(r_t, s_t)## [1] 0.8596937